来源:网友投稿 2025-04-28 07:04:17 热度:276°C

原标题:国金首席经济学家赵伟|大类资产月报第5期:10月展望

金选·核心观点

一、9月海外市场变化?美债收益率快速上行,风险资产普遍承压

9月,美债收益率快速飙升对风险资产的压制,再度成为海外市场的主线逻辑。截至9月27日,2Y、10Y美债利率一度上破5.1%、4.6%,均刷新2007年以来的新高。海外股票市场多数调整,其中标普500、纳指9月分别下跌4.9%、5.8%。商品资产明显承压,其中贵金属尤为明显,COMEX黄金9月大跌4.7%至1847美元/盎司。

本轮美债收益率的攀升,主因供求关系恶化、通胀预期回升与交易行为扰动。第一,美债的供求关系继续恶化,9月一级市场的美债拍卖中,一级交易商被动承接的比例由35%升至50%。第二,油价上涨引发市场对通胀的担忧,美国5年通胀预期由2.33%升至2.51%。第三,交易端美债空头的快速增加,非商业空头持仓已增至历史99%的分位水平。

二、9月国内市场焦点?外部冲击叠加地产销售疲软,市场情绪再度走低

9月,国内市场情绪再度走低,股债汇均现调整。证监会“三箭齐发”推高的市场情绪在9月快速回落,9月20日A股成交额仅5740亿、创年内新低。低迷情绪下,A股震荡回调,上证指数、创业板指9月分别下跌0.3%、4.7%;人民币汇率两度跌破7.3的关口。债市收益率反弹,10Y中债利率上行12bp;商品市场震荡上行,南华指数上涨1.3%。

地产销售乏力、叠加美债的外溢冲击,是股汇表现不佳的主因;债市收益率与商品价格回升背后,基本面驱动也相对有限。9月商品房成交面积仍处低位、沥青开工率也再度回落,疲软的数据引发市场担忧。债市调整主因政府债发行加速、季末流动性紧张等。商品涨价中,汇率与供给扰动是主导因素;汇率企稳后,9月下旬商品也再度走弱。

三、10月市场如何演绎?海外市场或维持高波动,国内的积极信号正在不断积累

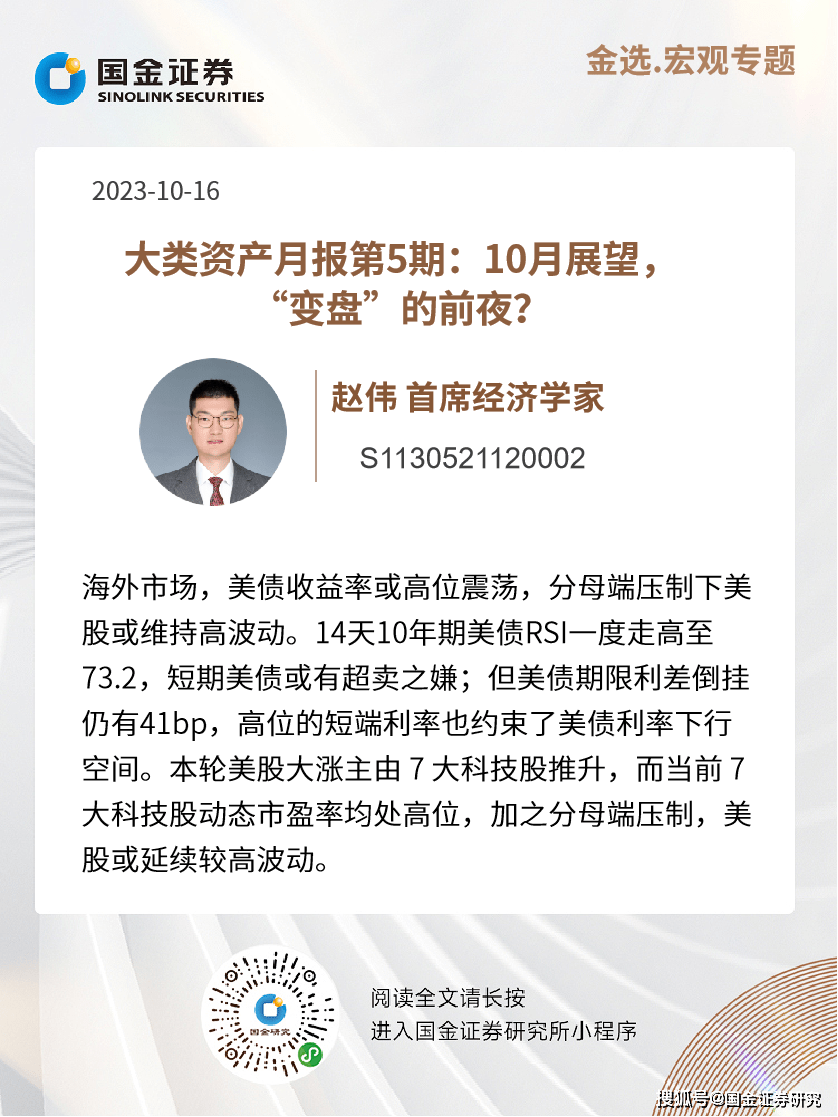

海外市场,美债收益率或高位震荡,分母端压制下美股或维持高波动。14天10年期美债RSI一度走高至73.2,短期美债或有超卖之嫌;但美债期限利差倒挂仍有41bp,高位的短端利率也约束了美债利率下行空间。本轮美股大涨主由 7 大科技股推升,而当前 7 大科技股动态市盈率均处高位,加之分母端压制,美股或延续较高波动。

国内市场,经济的积极信号正不断积累,关注部分“低库存”品类库存回补带来的机会。8月工业企业利润当月同比17.2%,较7月大幅回升23.9个百分点;9月制造业PMI重返扩张区间、服务业PMI止跌回升,经济企稳向上的信号已更加明确。部分低库存行业或更早出现库存回补,经济底部已现、景气筑底改善的过程中有利资金风险偏好改善。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

责任编辑:

欢迎加入创作者大家庭